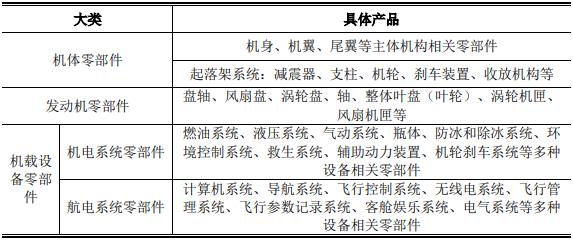

航空零部件是飛機各種零部件或零組件的總稱,按照其在飛機結構上的位置可分為機體零部件、發(fā)動機零部件、機載設備零部件等大類。

圖表:航空零部件類別

航空零部件制造體量較大,且種類繁多、工序復雜、專業(yè)性強,各環(huán)節(jié)零部件設計、制造、加工和裝配有著極高的工藝要求與技術壁壘。在航空制造業(yè)采取“整機制造商-多級供應商”的制造模式下,航空零部件企業(yè)作為第三級供貨商環(huán)節(jié),是航空制造業(yè)的基礎性環(huán)節(jié),奠定了航空產業(yè)的產品質量與技術標準。

(1)行業(yè)發(fā)展情況

航空零部件制造業(yè)的興起源于航空制造協(xié)作配套模式的盛行。20 世紀 60 年代,隨著區(qū)域和全球經濟一體化的趨勢不斷加深,航空零部件協(xié)作配套制造得到了充分的發(fā)展,航空零部件制造產業(yè)走向全球。到 20 世紀 90 年代,航空零部件的協(xié)作配套模式已經十分普遍,業(yè)務范圍不斷擴大,金額也在快速擴張。

我國航空零部件制造業(yè)協(xié)作配套模式興起于 20 世紀 70 年代末,在國有軍工生產科研體系的基礎上,通過補償貿易的形式,我國開始逐步承接國外航空公司飛機零部件的協(xié)作配套制造項目,業(yè)務發(fā)展之初基本是“三來一補”的簡單作業(yè)模式,即來料加工、來樣生產、來件裝備和貿易補償。航空零部件國際協(xié)作配套制造的寶貴經驗為我國自主航空工業(yè)的發(fā)展奠定了堅實基礎。

21 世紀以來,我國航空零部件制造產業(yè)進一步發(fā)展,國家出臺了一系列政策促進協(xié)作配套制造模式的實行,助力產業(yè)繁榮。在國家政策的引導支持與國內經濟主體的共同努力下,我國已發(fā)展出品種不斷擴大、技術持續(xù)進步的航空零部件產品體系。

軍用航空方面,2005 年-2007 年間國家先后出臺《國務院關于鼓勵支持和引導個體私營等非公有制經濟發(fā)展的若干意見》《關于非公有制經濟參與國防科技工業(yè)建設的指導意見》等文件,鼓勵非公有制資本進入國防科技工業(yè)建設領域,為軍用航空零部件的協(xié)作配套提供了條件;2015 年以來,隨著相關戰(zhàn)略的提出與航空工業(yè)“小核心,大協(xié)作”業(yè)務格局的構建,軍品領域業(yè)務協(xié)作配套加工趨勢更加明顯,民營企業(yè)的加入顯著提高了生產產能,擴大了軍用航空零部件制造市場的體量規(guī)模。

民用航空方面,我國逐漸形成了與國際先進水平接軌的技術標準和供應體系,培養(yǎng)了一批專業(yè)過硬、技術先進的優(yōu)秀企業(yè)。尤其在近年來,中國航空制造業(yè)進入發(fā)展“快車道”,科研水平明顯提升,關鍵技術攻關取得重要進展,中國航空零部件制造業(yè)也有了長足進步,特別是大型航空零部件制造商的技術水平有了顯著提高。隨著 ARJ21 和 C919 為代表的國產商用飛機的推出與量產,我國國內協(xié)作配套市場空間將實現較高增長,有助于民用航空零部件市場的繁榮。

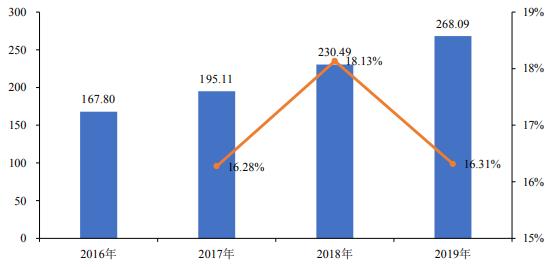

我國航空零部件制造業(yè)始終保持良性發(fā)展,目前已具備較大的市場規(guī)模,且發(fā)展前景廣闊。2019 年度,我國航空零部件產業(yè)規(guī)模已高達 268.09 億元,2017年至 2019 年產業(yè)規(guī)模增長速度均保持在 16%以上,行業(yè)整體保持較快增速。

圖表:2016-2019年中國機體零部件產業(yè)規(guī)模 (億元)

數據來源:賽迪顧問

(2)行業(yè)特點

1)零部件種類廣泛,定制化程度高

航空零部件定制化程度較高,需要針對不同型號的飛機所使用的不同部位單獨進行研發(fā),如整機制造中價值量最高的機體制造,其生產涉及機翼、機身、尾翼等多個部件,而各部分設計與制造在材料選擇、技術實現等層面所提出的要求也各有不同。因此,航空零部件研發(fā)難度較高、周期較長、投入較大。此外,任何在航空器上使用和安裝的材料、儀表、機械、設備、零件、部件、組件、附件、通信器材等均依據飛機機體結構設計進行定制化生產制作,以達到軍用、民用航空器在特性方面的特異性要求。

2)行業(yè)壁壘較高

在航空零部件制造行業(yè),出于產品質量可靠性、安全性、穩(wěn)定性等要求的考慮,相關企業(yè)必須取得相應資質和認證方可進入客戶合格供應商目錄。

軍用航空零部件領域,下游主要客戶為國有大型軍工集團,其合格供應商須取得軍工類資質。軍工類資質的獲取周期較長,且需要伴隨較大金額的設備及廠房投入,構成了一定的行業(yè)壁壘。在取得軍工類資質后,航空零部件制造業(yè)企業(yè)需要針對不同類型的具體產品,進入目標客戶的合格供應商名錄。一方面,航空零部件制造業(yè)需根據技術指標和工藝要求制造出合格試驗件,并通過客戶的相關檢測,證明企業(yè)具有生產該型號產品的技術能力;另一方面,航空零部件制造業(yè)企業(yè)還需通過批量生產能力的檢驗,證明企業(yè)具備規(guī)?;a的技術與條件。當航空零部件企業(yè)被納入客戶的合格供應商名錄,才具備承接訂單的基礎條件。

總體來看,軍工類資質的辦理周期及合格供應商的評審周期一般在兩年以上,需耗費較多時間,構成了較高的行業(yè)資質壁壘。此外,軍工客戶往往對現有供應商存在粘性,市場格局一旦確立,除非出現批次性重大產品質量問題,原有供應商很難被新進入者所替換,進一步增強了行業(yè)的進入壁壘。

民用航空零部件領域也具有一定的行業(yè)資質壁壘。波音、空客以及中國商飛等均要求從事民用航空產品協(xié)作配套生產的供應商通過 AS9100 質量管理體系認證,并通過相應的供應商綜合能力評審,企業(yè)取得第三方質量管理體系認證是市場準入的先決條件之一。

3)實行協(xié)作配套生產合作模式,與飛機主機廠高度聯動

航空零部件企業(yè)與飛機主機廠存在緊密的聯動關系,飛機主機廠通過合同約定以及考核的方式對供應商的進度、質量、成本和交付進行嚴格管理,而供應商制造出的各環(huán)節(jié)航空零部件產成品通常需要先交付給飛機主機廠進行質檢,達標后方可轉入下一加工環(huán)節(jié)。同時,航空零部件制造業(yè)企業(yè)還可基于實際生產實踐與自身研發(fā)創(chuàng)新,為飛機主機廠提供工藝改善建議,形成航空零部件制造流程的良性反饋。

綜上,航空零部件制造業(yè)企業(yè)與飛機主機廠具備高度聯動的特點,除個別企業(yè)外,多數企業(yè)就近圍繞飛機主機廠進行配套,集群效應較強。我國航空零部件制造業(yè)企業(yè)的分布以航空工業(yè)布局為主導,主要分布在沈陽、成都、南昌等地區(qū)。4)軍用航空零部件制造業(yè)市場化程度較低,競爭強度不高

我國航空工業(yè)堅持產學研結合的發(fā)展戰(zhàn)略,鼓勵民間資本進入航空工業(yè)領域。目前,軍用航空零部件制造企業(yè)的數量較少,主要包括軍用飛機主機廠內部配套企業(yè)、航空航天科研機構和具備相應資質的民營企業(yè)。近年來國家高度重視國防建設,空軍裝備的更新換代與批量擴產也在持續(xù)進行,帶來了較大的市場增量需求。國防科技工業(yè)本身受政府管控的程度較高,并具備嚴格的行業(yè)資質門檻,市場參與者相對較少,導致航空零部件制造業(yè)競爭強度不高,各企業(yè)均專注于相對固定的業(yè)務領域,形成了相互補充與良性互動的關系。

想了解更多航空零部件發(fā)展前景和發(fā)展趨勢的相關內容,可關注中研網《2024-2029年航空零部件產業(yè)現狀及未來發(fā)展趨勢分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號